こんにちは。堤 国之助(twitter:kuninosuke1)です。

今回は、配当利回りが4.41%(2019年9月8日付、SBI証券)の東海カーボン(5301)を分析しました。皆様の参考になれば幸いです。

東海カーボン(5301)とは

東海カーボンは炭素製品の総合メーカーです。主力の黒鉛電極は業界最高水準で、海外売上比率が7割を超えるグローバル企業です。当企業が個人投資家の間で注目されたのは2018年。2016年からの2年間で株価が8倍となりました。

株価急騰の背景は黒鉛電極の値上げでした。2017年に中国が環境重視路線の政策にかじを取ると、環境負荷が少ない電炉(鉄くずを溶かし、鉄鋼を生成する生産設備)の需要が急増しました。電炉のを稼働させるための主要原料は黒鉛電極であるため、東海カーボンは需要を踏まえ価格を3倍に値上げしました。この結果、売り上げ、利益ともに急成長し、株価上昇に繋がったのです。

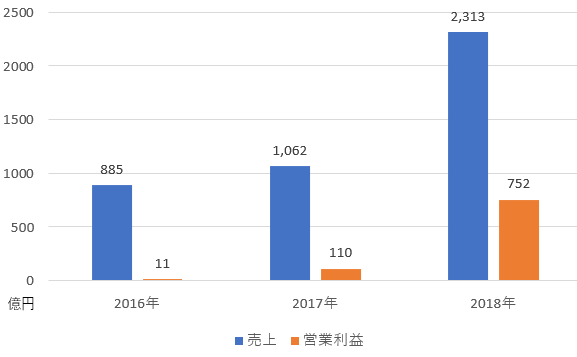

東海カーボン(5301)の売上と営業利益の推移(単位:億円)

(出所: 同社財務諸表より作成)

2018年後半からの株価急落

東海カーボンの株価は低迷しており、2018年の高値に比べて半値以下となっています。きっかけは米中貿易摩擦です。2018年後半の全世界株安に巻き込まれ、株価は下落します。

さらに、欧州を中心とした鉄鋼の需要が落ちたため、電炉メーカーが買いこんでいた黒鉛電極の在庫過剰となりました。その結果、19年5月には、2019年12月期の業績予想を下方修正で発表し、これによる売上高、利益の下落懸念から株が売られています。

黒鉛電極以外の収益確保

東海カーボンは黒鉛電極事業による豊富なキャッシュを元手に、積極的なM&Aを進めています。2017年から総額1,500億円以上のM&Aを実施しており、黒鉛電極以外の炭素製品関連事業を強化しています。本業で培った炭素製品に対するノウハウを活かし、利益安定度を高める狙いです。

シリコンウエハーの加工に必要なファインカーボン、タイヤ向け素材に利用されるカーボンブラック等の買収した事業は、どれもトップシェアであり、黒鉛電極事業に続く利益源泉となりうると言えます。

また、これら施策はEV/EBITDA倍率(買収代金を何年で回収できるかを示す指標)が7倍前後となっており、日本企業に多いM&Aの高値掴みを避けています。

|

# |

取得事業 |

取得価格 |

特徴 |

|

1 |

黒鉛電極 |

130億円 |

米国黒鉛電極市場でトップ |

|

2 |

ファインカーボン |

78億円 |

半導体メーカー向けSIC製品トップ |

|

3 |

カーボンブラック |

341億円 |

米国カーボンブラック市場でトップ |

|

4 |

アルミ製錬向けカソード |

1,000億円 |

カソードで世界トップ |

今後の見通し

業績についてですが、19年12月期の通期予想は、下期修正をしたうえでも営業利益が5%増の769億円と2期連続の最高益を見込んでいます。株価についても、予想PER(株価収益率)は4倍台と日経平均(11倍台)と比べ割安感が目立ちます。また、自己資本利益率(ROE)は予想ROEが24%と高水準、配当利回りも4.41%であることを踏まえると、下値余地は限定的であると思われます。

株価上昇が予想される大きな要因は株主還元政策です。東海カーボンは配当性向の目安を30%に設定していますが、19年12月期の予想配当性向は21%です。配当金は48円と前期から倍増しており、増配は3期連続となっているものの、利益成長のペースが速く増配が追い付いていない状況です。

こうした状況から増配にはまだまだ期待余地があると考えられます。また、東海カーボン社長の長坂氏は、かねてより「現状の株価は安すぎる」とし、自社株買い実施の可能性を言及しています。19年12月期は実施の予定を考えていないと発言していますが、20年12月期以降は自社株買いの可能性があります。

以上の情報を踏まえると、現状の株価は売られすぎの水準にあり、上昇余地は多分にあるというのが筆者の見解であり、株価が割安と考えられる今のうちに仕込んでおき、配当をもらいながら値上がりを待つのは悪くないと思います。

以上、東海カーボンの分析をご紹介しました。ご愛読いただき、ありがとうございました。

コメント