こんにちは。飯田隆太です。(twitter:リュータ)

今日は、最近気になっている銘柄である、ディオジアという世界のスピリッツ、ビール分野に強みを持つグローバル酒造メーカーを紹介します。

ディアジオは、ギネス社とグランドメトロポリタン社の合併によって、1997年に誕生したイギリスの酒造企業です。

売上の規模としては、直近で日本円換算で1.8兆円程度ですので、日本のアサヒグループホールディングス(2502)の2018年12月期の売上約2兆円なので近いレベルの企業です。

ただし、アサヒグループの2018年の売上のうち飲料が占める割合がわずか約17%で、しかも酒類はこのうちの一部でしかないことを考えればいかに巨大な酒造メーカーであることがわかるでしょう。

サントリー食品インターナショナル(2587)が、いまだ売上の55%、アサヒグループホールディングスは66%も国内に依存しているのに対して、ディオジアは世界の各地域、特に今後の成長が見込まれるアジアとアフリカ地域において、既に強固なブランドと販路を確立してきております。

酒の需要は世界的には将来性のある分野ではありますが、上記の観点から、私的にはディオジアに真っ先に投資するべきと考えております。強いてあげれば、次にサントリーに投資でしょうか。以下、詳しく見ていきましょう。

世界的なブランドをいくつも所有するディオジア

同社の魅力は、なんといっても世界的なブランドをいくつも保有している点です。以下が、同社が保有するブランドの一部になります。お酒を飲まれる方であれば、見覚えのある銘柄が多数見つかると思います。

保有するアルコールブランドはウイスキーのジョニーウォーカー、クラウン ローヤル、J&B、ブキャナンズ、ウィンザー、ウォッカのスミノフ、シロック、ケテルワン、そしてキャプテン モルガン、ベイリーズ、ドン・フリオ、タンカレー、ギネスなどが代表的です。

世界的なブランドをいくつも所有するディオジア

(同社2018 Annual Reportより抜粋)

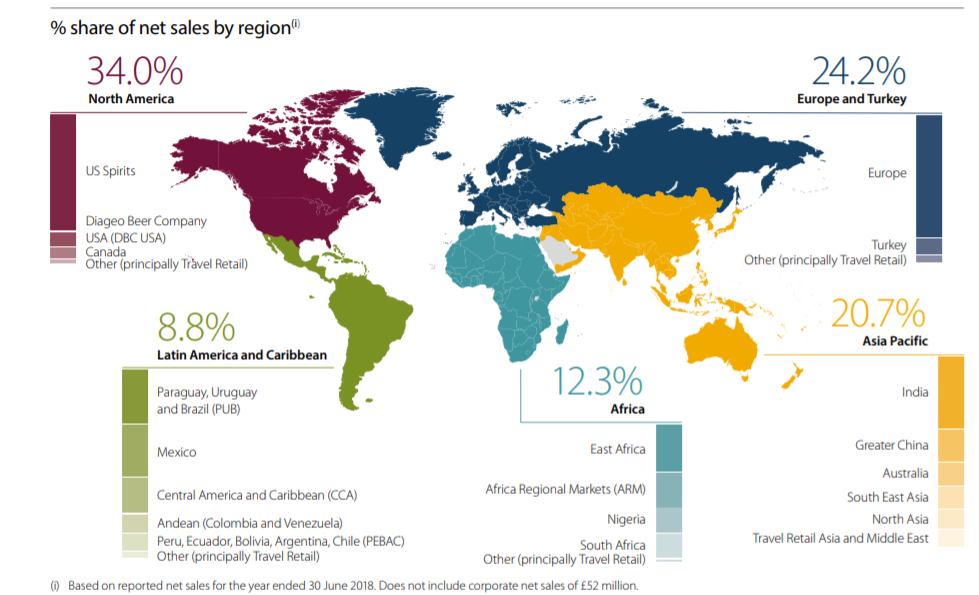

ディオジアの売上の地域分布

同社の売上の地域別分布を見てみましょう。既に180カ国において販売網を築き上げたディアジオのまさにスピリッツ業界のグローバル・リーダーと呼ばれる所以が感じ取れるかと思います。

世界中に製造・販売の体制を築き上げているディオジア

(同社2018 Annual Reportより抜粋)

注目すべきは、アフリカにおける売上が既に12.3%、アジア・パシフィックにおける売上も20.7%を占めていることです。まさに世界中に販売網を確立しているグローバル酒造メーカーといってよいでしょう。

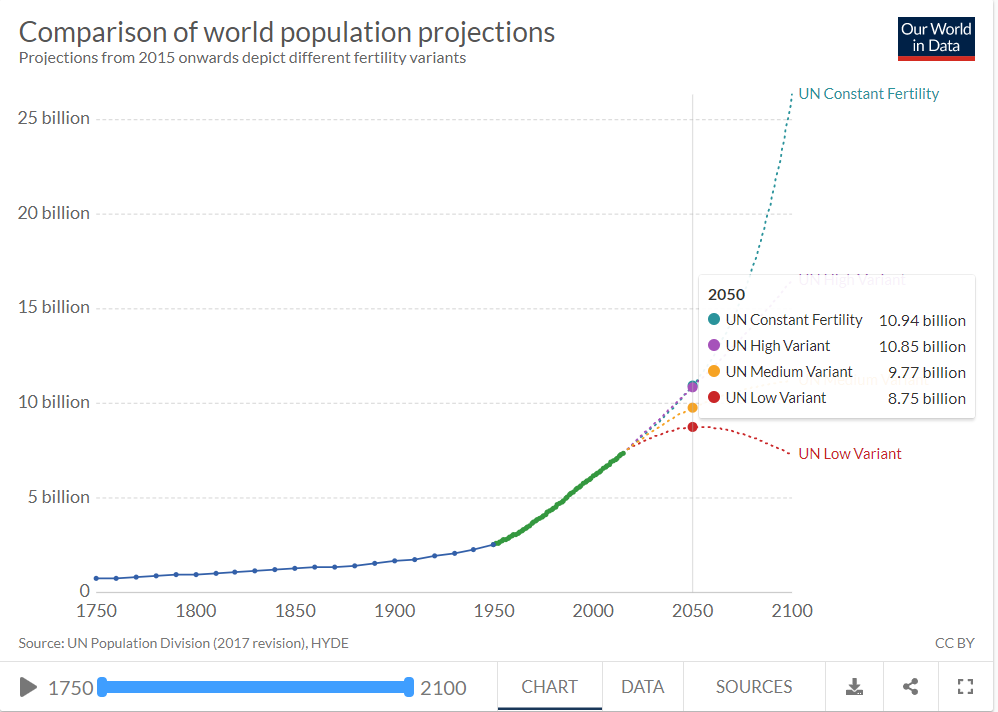

世界の人口は、約77億人から、2050年までに約98億人になると予測されています。(年平均+0.8%)そして、これを牽引するのがアフリカとアジアだとされていますので、この地域に既に販売網を拡大するディオジアは、これら地域の成長の恩恵を直接的にうけることができるはずです。

また、「Global alcohol exposure between 1990 and 2017 and forecasts until 2030: a modelling study」によれば、1990年から2017年にかけて、飲酒者は45%から47%へ増加。2030年には50%になると予測されています。(2017-2030で年平均0.5%の増加)

1人あたりの飲酒量も年間5.9Lから6.5Lへ増加し、2030年には7.6Lになると見込まれています(2017-2030で年平均1.2%の増加)

そして、これを牽引しているのが、インド、ベトナム、アジア、ミャンマーなどの新興諸国であり、今後はこれにアフリカが加わります。

ディオジア・アフリカの社長の2018年の発言によれば、「アフリカは2016年 – 2021年の総酒類消費量が最も成長する地域」であるとのことですから、今後の成長の一角をアフリカが担っていくことは間違いないでしょう。

ディオジアのアフリカへの進出は1820年にギネスをシエラ・レオネに輸出したことにはじまり、1890年にケニヤにジョニー・ウォーカーを輸出するなどを行っています。

1820年というと、日本でいえばちょうど伊能忠敬が日本ではじめての世界地図である「大日本沿海與地全図」に取り掛かっている時期ですが、その頃には既にアフリカへの酒類の出荷を開始していたというから驚きです。

長年における同地域での販売経験は、もちろん現在のマーケティングにも活かされており、購買力にちょうどよいクラスの酒類(Dubic Malt、Orijin Bitters)の展開や、アフリカ地域用に現地製造されたスピリッツ類Smirnoff X1、McDowell’s No. 1、Gordon’s Ginなどの展開にも現れています。

世界人口予測(国連データ)

(Ourworldindataより図を抜粋。元データは国連の2019年予測。以下の世界人口予測のデータのUN Medium Variantがいくつかのシナリオのうち妥当性が高いとされる国連の予測)

財務情報

最後に、財務データを見ていきます。

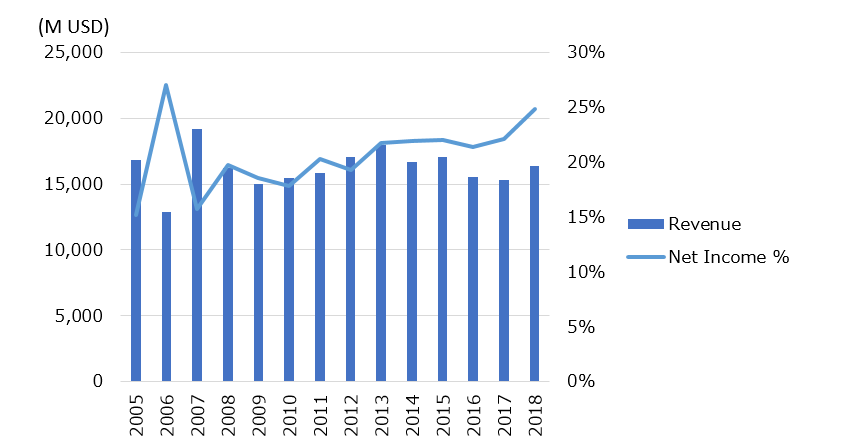

売上は、長期で見るとガタついていたり、近年まで多少不安定な見た目はしているものの、当期利益率の推移は右肩上がりであり、この点は好感を持てます。ESG投資を意識してか、環境効率性に関してのNon Financialの情報も多々、同社のAnnual Reportには記載しており、環境への配慮と同時に効率性を達成しているようです。

売上と当期利益

(MacroTrendのデータより作成)

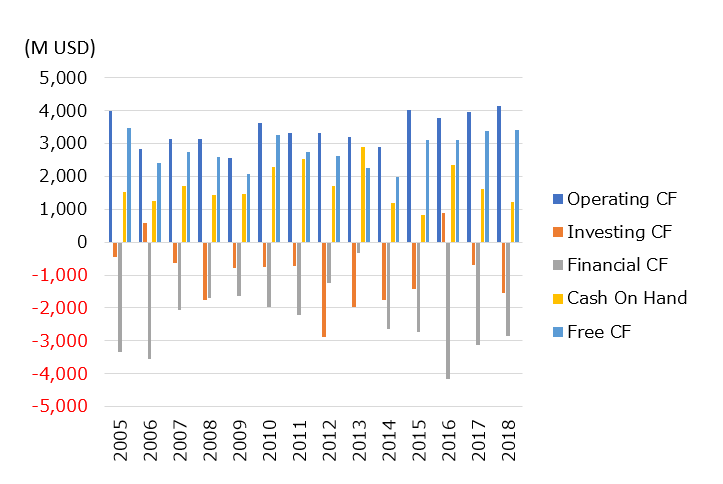

次にキャッシュフローですが、当期利益率と同様、安定的な営業CFとフリーCFを稼げています。

キャッシュフロー推移

(MacroTrendのデータより作成)

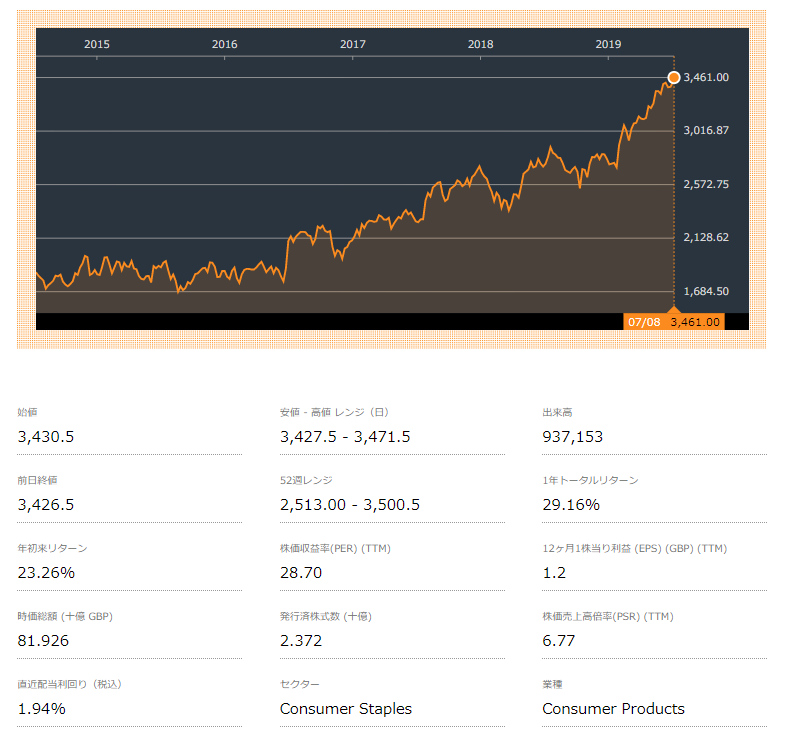

株価に関しては、2017年以降は右肩上がりに推移しています。直近の年間トータル・リターンは29.16%、配当利回りは大体 約2%で推移しています。PERは28と高めですが、長期的に保有可能な銘柄であり、配当も少なからずありますので、ドルコスト平均的に買いましもしてよいと考えられる企業です。

また、ディアジオは米国のADR銘柄でもあるので、米国の配当に係る税金が発生しないのも魅力です。NISAを使えば、日本国税も、米国の税金もなく丸々配当を受け取ることが可能です。

株価 推移

(BloomBergより2019年7月8日付で取得)

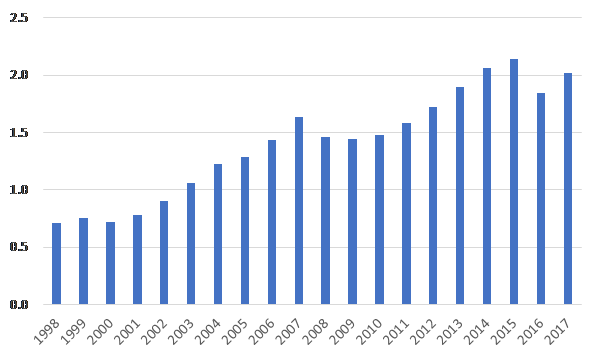

配当の実績を確認するときれいな右肩上がりを描いています。現在の配当性向は未だ50%程度とまだしばらく余裕があり、この点も大きな安心材料になります。

1株あたり配当の推移

(同社HP情報より作成)

以上まとめると、ディアジオは、酒類における紛れもない屈指のグローバル・リーダーであり、今後の成長を担うアフリカ・アジアパシフィック地域における販売網、プレゼンスを既に確立していることから、今後も同業界のリーダーで有り続けることでしょう。

PERは現在は28と高めですが、人口なども踏まえると実際に30年先まで成長し続けることは十分考えられます。配当も少なからずありますので、ドルコスト平均的に買い増し、かつ、暴落時に一気に購入するのがよろしいかと思います。

コメント