こんにちは。堤 国之助(twitter:kuninosuke1)です。

今回は、配当利回りが6.05%(2019年9月11日付、SBI証券)のあおぞら銀行(8304)を分析しました。皆様の参考になれば幸いです。

あおぞら銀行(8304)とは

あおぞら銀行は、前身が日本債券信用銀行の独立系の銀行です。日本債券信用銀行は、1998年に経営破綻。その後公的資金を受け経営再建。2001年にあおぞら銀行に商号を変更して、再スタートを切りました。

業務内容は他の銀行と同様に不動産融資と個人・法人向け金融商品販売が中心。主力事業は、シニア層向けの資産運用コンサルティングです。

「選択と集中」をコンセプトに都市圏の個人をメインターゲットとしており、会社規模は地方銀行程度となっています。

|

# |

銀行名 |

総資産 |

時価総額 |

PBR |

PER |

|

1 |

三菱UFJFG |

311.1 |

71,646 |

0.4 |

7.2 |

|

2 |

三井住友FG |

203.6 |

53,285 |

0.5 |

7.4 |

|

3 |

みずほFG |

200.7 |

39,206 |

0.4 |

40.0 |

|

4 |

りそなHD |

59.1 |

10,328 |

0.5 |

7.2 |

|

5 |

新生銀行 |

9.5 |

4,274 |

0.4 |

7.3 |

|

6 |

あおぞら銀行 |

5.2 |

2,954 |

0.6 |

8.0 |

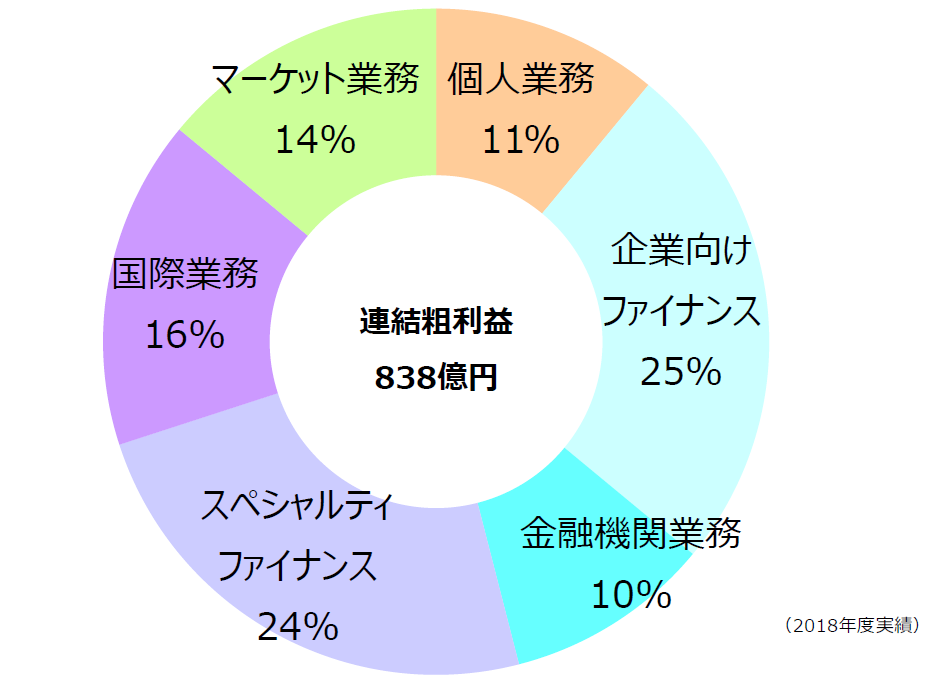

収益構造

あおぞら銀行は、6つの収益源をバランス良く保持しているため、特定の要因で収益が大きく減速されない構造となっています。これは企業成長の観点での期待は小さくなりますが、安定的な収益構造を保持するという株式長期保有の観点ではプラスと言えます。

直近は他行同様マイナス金利の影響を受け、収益が減少しております。これは昨今の世界的金余り、及び、マイナス金利拡大の可能性を考慮すると、マイナス材料と言えるでしょう。

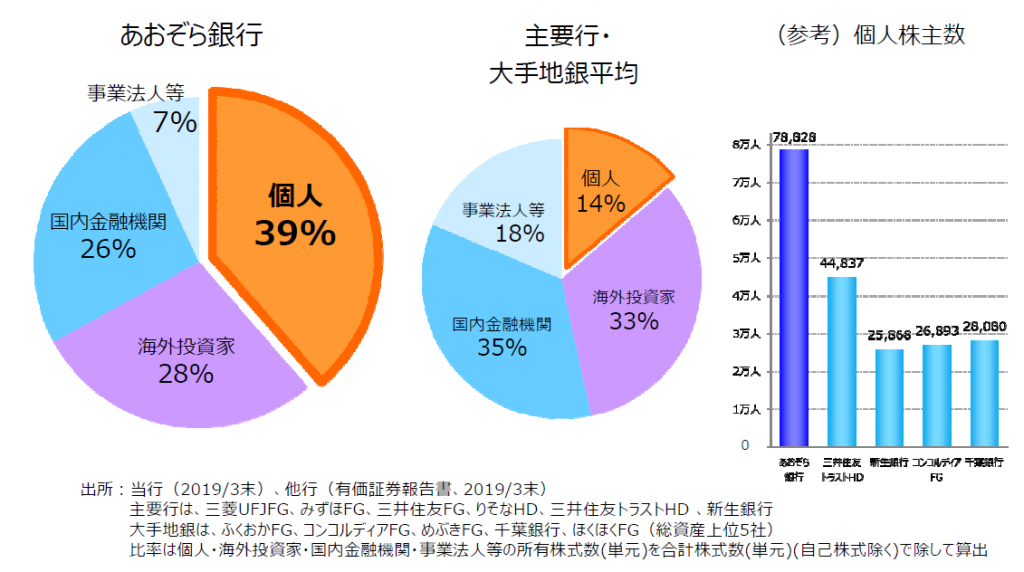

あおぞら銀行の株主比率

あおぞら銀行は、他の銀行と比べて個人投資家の株主比率が高いことが特徴です。メガバンク等は海外投資家の比率が高く、為替や海外情勢の影響を受けやすい点を考慮すると、高配当銘柄として値崩れしにくい要因となるため、これは株式保有に際してプラス材料となります

あおぞら銀行の株主還元方針

あおぞら銀行は、50%の配当性向を維持することを株主施策の方針として掲げています。利益の半分は株主還元として、残り半分を内部留保とすることを公的に発表しています。そのため、他社と比して高い配当率となっているのです。

(https://www.aozorabank.co.jp/ir/library/2018/pdf/19032501_qa.pdf)

今後の見通し & 投資対象たりえるか

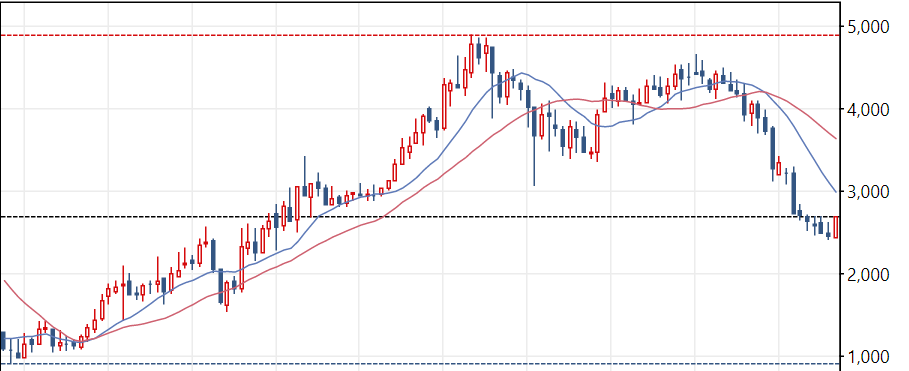

上記記載の通り、他の銀行と同様、直近の株価は下落傾向にあります。このトレンドは中々解消されないだろうと想定されます。PER(株価収益率)は8.0と日経平均(11倍台)と比べ割安感ですが、これは銀行業界全体に言えるため、特段買い材料とはなりません。こうした点から、現時点では株価の上昇はあまり見込めない状況です。

対して高配当銘柄として長期保有する場合、検討余地はあり、理由を述べていきます。

1点目として、銀行銘柄の中では利益予想が比較的・相対的に見れば良好な点。

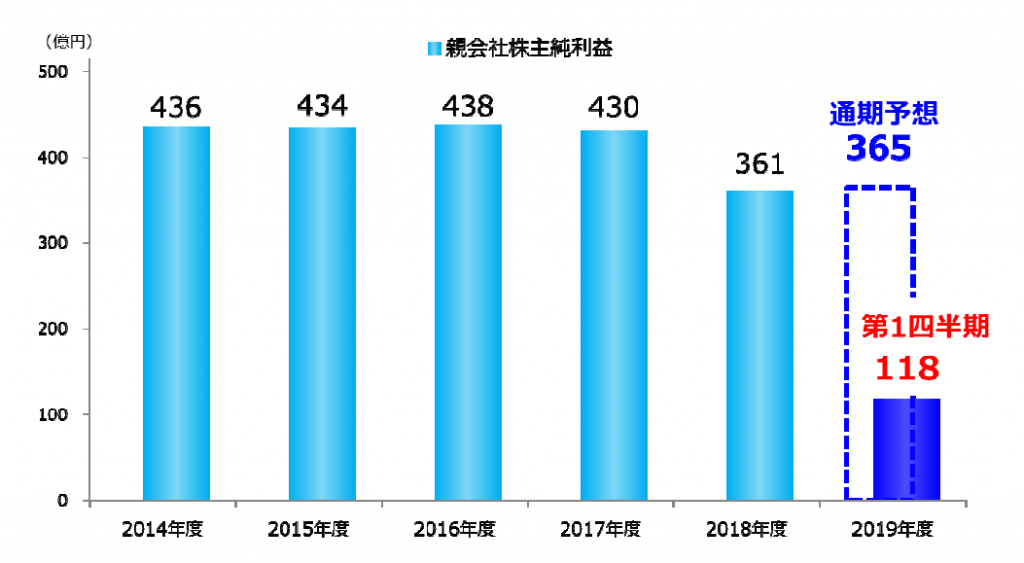

2点目としては、銀行の中で規模も比較的大きいため(日本全体の銀行で20位以内、直近の売上は1600億円程度)、今後予想される銀行再編の中で取りこぼされることはないと思います。

3点目として、1~2年内に到来が予想されている世界的なリセッションが起こったとしても外国人投資家からの投げ売りが限定的になるだろう点(逆にメガバンク等は投げ売りされる可能性が高い)。

4点目として、配当性向を高めに設定しており減配は方針としては予想されにくい点。ただし、この点は、世界と日本の金融政策の方向によると思われます。端的にいえば、日銀がマイナス金利を推し進めれば銀行の収益はさらに悪化していきますので、さらに収益が悪化した際には減配可能性も出てくるかもしれません。

最後の論点をどう考えるかで、同社に投資するべきか否かが決まるでしょう。

購入タイミングとしては、下落トレンド真っ只中で購入するのではなく、銀行業界全体にある程度下値が見えてきた時に購入した方が、値下がりリスクを回避できるだろうというのが筆者の見解であり、購入するのであれば今も悪くはないとは思います。

以上、あおぞら銀行の分析をご紹介しました。ご愛読いただき、ありがとうございました。

コメント