こんにちは。飯田隆太です。(twitter:リュータ)

日本たばこ産業株式会社(以下、JT)は配当利回りの良さで知られる銘柄です。本記事執筆時点の年間配当利回り(税引前)は6.3%を超えています。

数年~10年程度保有する前提においての結論としては、「買い」と考えており、200株を現時点では保有しています。しかしながら、たばこに関わる外部環境は年々悪化しているため、何も考えずに購入することには抵抗があるでしょう。そこで、今回はたばこ産業の市場概況をはじめとし、JTの今後のビジネスの見通しを考えてみたいと思います。

たばこ産業の市場概況

2019年3月には、すかいらーくホールディングス傘下の全店舗(約3200店)が全面禁煙化となりました。2018年10月にはたばこ税の増税(20本あたり20円)がなされたことも記憶に新しいでしょう。増税、禁煙規制を背景に喫煙人口が減ることで、国内のたばこ市場は縮小する一方です。

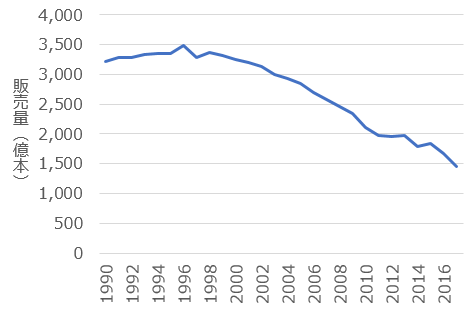

1990年代後半より縮小しつづける国内たばこ市場

(出典:一般社団法人日本たばこ協会HP掲載情報より作成)

たばこ産業に係るニュースはこのようにネガティブなものが多いですが、JTの損益計算書を見ると意外にも中長期的には当期利益は成長しつづけています。

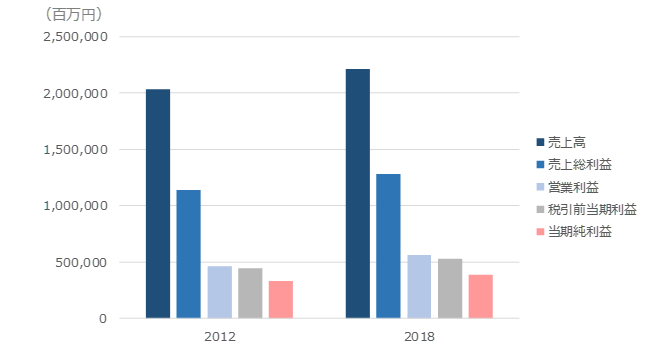

売上高および各種利益が成長しているJT

JTのHPで公開されている過去6年分の損益計算書の数値からは、売上高は年平均で1.2%成長しており、法人税等を除いたあとの最も重要な当期純利益も年平均で1.1%程度成長していることがわかります。

国内のたばこ市場が縮小し続けていることを踏まえると大いに健闘しています。

JTの売上高および各種利益 (2012年と2018年で比較)

(出典:JTの有価証券報告書より作成)

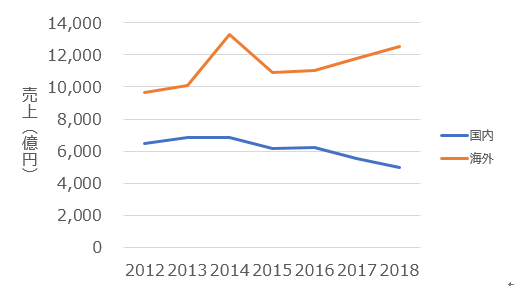

売上高が増加している背景

実はJTは売上高の7割から8割を海外のたばこ事業でまかなっています。そして販売数量が伸びない場合でも、強固なブランド力に基づいた適切な値上げを繰り返すことにより売上高の成長を確保しているのです。

JTの国内・海外たばこ事業の売上高の推移

(出典:JTの有価証券報告書を元に作成)

1999年のRJRナビスコ社の米国外たばこ事業の買収、2007年の英国ギャラハー買収はその最たるもので、Winston、CAMEL、Glamour、BENSON & Hedgesなどのブランドと販売網を買収し、現在も各国で販売網を広げ続けています。

強固なブランド力に基づいた適切な値上げの実施もJTの施策のひとつです。近年は海外の販売数量も横ばいではありますが、値上げすることにより一定の売上成長を保っています。

海外たばこの販売数量は過去6年で0.06%しか伸びていませんが、年平均3.7%程度の値上げを行うことにより、売上高を3.8%程度伸ばしています。

値上げは通常は既存顧客の流出を招きます。ここまで高い値上げを行い続けることができるのは、たばこという商品の性質もありますが、強固なブランドを買収により手に入れ保守管理し、自社ブランドを愛好する顧客を持っているからです。

利益が増加している背景

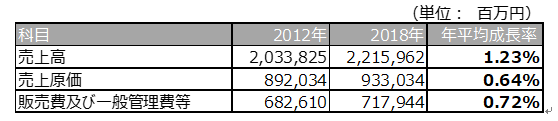

JTの過去6年間の損益計算書の数字を見ると、売上高の年平均成長率1.23%に対して、売上原価は0.64%、販売費及び一般管理費は0.72%と、売上高の成長率よりも低いものとなっています。つまり、売上高を増やしつつも、効率的な経営を行うことで製造や販売にかかるコストを抑え、利益の拡大ができているといえます。

営業利益関連科目の過去年平均成長率(過去6年分)

(出典:有価証券報告書のデータを元に作成)

まとめると、JTは右肩下がりの国内のたばこ市場にもかかわらず、海外事業の成長、強固なブランド力に基づいた値上げの実施、効率的な経営を基に堅実に成長してきたと言えるでしょう。今後の成長に関しては、新ジャンル製品の非加熱式たばこ、プルームテックの成長性などにもよりますが、世界的には人口は成長し続け喫煙者の数は増え続けることが予想されているため、今後もJTは少なからず成長し続けるのではないかということも読み取れます。

以上より、当期利益に関しては、同レベルを維持していくことが予測されるでしょう。配当性向に関しては、過去の配当実績を見れば、配当を維持・拡大する傾向が確認できます。以上より、安定的なインカムゲインを確保できる銘柄として、「買い」と判断しています。

ご愛読ありがとうございました。

コメント